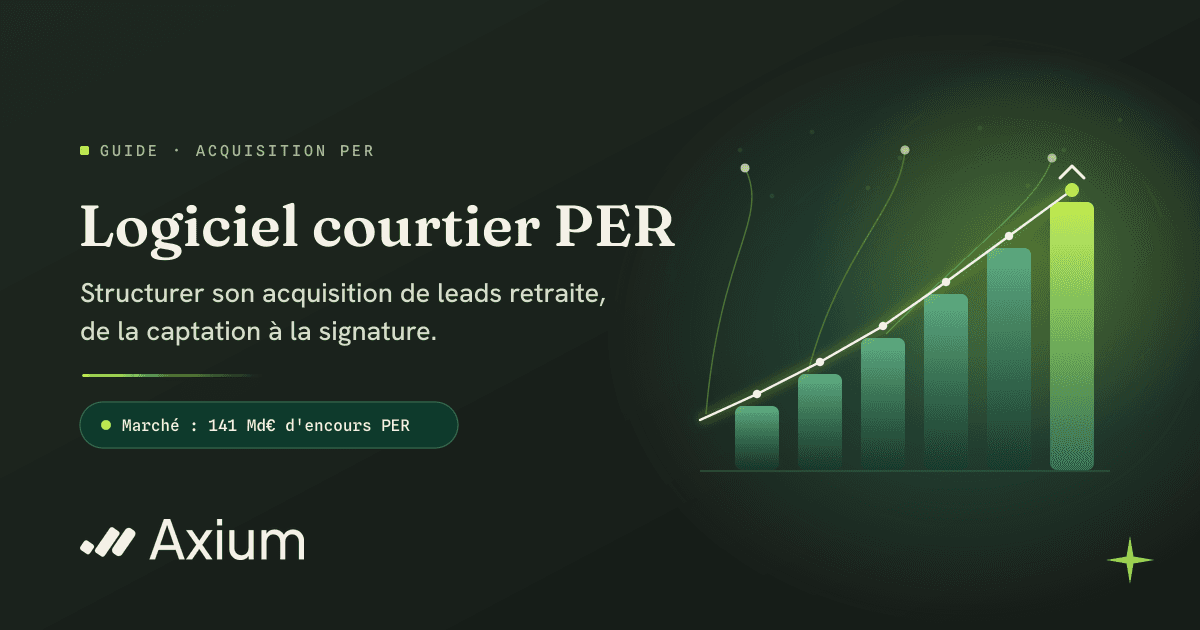

Le Plan Épargne Retraite est le produit d'épargne qui croît le plus vite en France. Fin 2025, 12,7 millions de Français détenaient un PER pour un encours total de 141 milliards d'euros, en hausse de 19 % sur un an. La demande est massive.

Pourtant, côté courtier, rares sont ceux qui disposent d'un logiciel courtier pensé pour le PER, capable de capter cette demande, de traiter les leads et de suivre le cycle long de ce produit. La majorité utilise des outils généralistes qui ne couvrent ni l'acquisition, ni la conformité spécifique à l'épargne retraite.

Ce guide montre comment structurer votre activité PER, de l'acquisition du lead à la signature, et au-delà.

Pourquoi le PER est une opportunité majeure pour les courtiers en 2026

Un marché en croissance ininterrompue

Les chiffres parlent d'eux-mêmes. Les encours PER ont franchi les 141 milliards d'euros fin 2025, portés par une dynamique que le ministère de l'Économie qualifie d'ininterrompue depuis 2020. Les cotisations annuelles ont atteint 20,2 milliards d'euros en 2025, en hausse de 16 %. Et la tendance ne ralentit pas : selon l'enquête 2025 du Cercle de l'Épargne, 72 % des non-retraités jugent que leur future pension ne suffira pas à garantir un niveau de vie correct.

Des profils de clients très identifiables

Le Plan Épargne Retraite n'attire pas n'importe qui. Les profils les plus demandeurs sont précis et accessibles pour un courtier bien outillé.

Les TNS et indépendants bénéficient de plafonds de déduction majorés, jusqu'à 85 780 € par an pour les BNC et BIC. Les cadres et les TNS captent à eux deux environ 60 % des souscripteurs du marché, selon les estimations sectorielles 2025. Et fait notable : 28 % des nouveaux souscripteurs de plans retraite individuels ont moins de 40 ans. L'épargne retraite n'est plus un produit de fin de carrière.

La demande existe. La question pour un courtier est simple : comment la capter et la traiter efficacement ?

De quoi un courtier PER a-t-il besoin dans son logiciel ?

Un CRM qui gère le cycle long

Le PER n'est pas un produit one-shot. Le prospect qui souscrit aujourd'hui effectuera des versements pendant 10, 20 ou 30 ans. Il changera peut-être de situation professionnelle, ajustera son profil investisseur, fera des arbitrages entre gestion libre et pilotée.

Votre logiciel doit suivre ce cycle long : versements récurrents, événements de vie (mariage, naissance, création d'entreprise, départ à l'étranger), rappels annuels pour optimiser la déduction fiscale en fin d'année. Un CRM conçu pour des cycles courts (santé, auto) ne couvre pas ces besoins. Le courtier qui distribue de l'épargne retraite a besoin d'un suivi pluriannuel structuré, pas d'un simple pipeline d'opportunités à court terme.

La conformité spécifique à l'épargne retraite

Le devoir de conseil sur un plan retraite est plus exigeant que sur un contrat santé ou prévoyance. Vous devez informer le client que son capital est bloqué jusqu'à la retraite (sauf cas de déblocage anticipé : achat de résidence principale, invalidité, décès du conjoint, fin de droits au chômage), que les performances passées ne préjugent pas des performances futures, et que la fiscalité diffère selon le mode de sortie (capital, rente, ou mixte).

Cette information doit être formalisée, horodatée et archivée. En cas de contrôle ACPR, vous devrez prouver que vous avez bien averti le client des risques. Votre logiciel doit intégrer ces obligations dans le parcours de vente, pas dans un document Word à remplir manuellement à côté.

L'acquisition intégrée

C'est le point que la majorité des outils ignore. Vous pouvez avoir le meilleur CRM du monde : si vous n'avez pas de leads PER à traiter, il reste vide. L'acquisition doit être pensée comme une brique du logiciel, pas comme un problème à résoudre ailleurs avec un fournisseur tiers et un tableur de suivi.

Quel est le parcours d'un lead PER, de l'acquisition à la signature ?

Pour structurer votre activité PER, vous devez maîtriser les cinq étapes du parcours.

Étape 1 : Captation. Le lead entre dans votre système. Source : campagne digitale (Meta, Google), marketplace de leads, partenariat prescripteur (expert-comptable, CGP) ou formulaire sur votre site. Le logiciel doit tracer l'origine pour mesurer le ROI de chaque canal.

Étape 2 : Qualification. Vous vérifiez que le prospect correspond à un profil épargne retraite pertinent. Les critères clés : TMI estimée, statut professionnel (salarié, TNS, dirigeant), horizon de retraite, capacité d'épargne mensuelle. Un lead mal qualifié vous fait perdre un temps précieux en rendez-vous inutiles.

Étape 3 : Rendez-vous conseil. C'est le moment de valeur. Vous réalisez un bilan patrimonial simplifié, simulez les scénarios fiscaux (déduction à l'entrée vs. non-déduction, sortie en capital vs. rente) et présentez votre recommandation. Le logiciel doit vous fournir les outils de simulation et générer le support du devoir de conseil automatiquement.

Étape 4 : Proposition et signature. Envoi du devis, du devoir de conseil formalisé et des documents réglementaires (conditions générales, IPID, DER). Signature électronique intégrée. Archivage automatique avec preuve de délivrabilité.

Étape 5 : Suivi post-signature. Le PER ne s'arrête pas à la signature. Relances pour les versements de fin d'année, suivi des arbitrages, mise à jour du profil investisseur, alertes sur les évolutions fiscales. C'est là que vous construisez la relation long terme, et que vous identifiez les opportunités de vente croisée (assurance vie, prévoyance).

Votre logiciel doit couvrir ces cinq étapes sans rupture. Si vous devez sortir de l'outil pour qualifier, simuler, signer ou relancer, vous perdez en efficacité et en traçabilité.

Comment acquérir des leads PER qualifiés quand on est courtier ?

Quatre canaux principaux s'offrent à vous.

La marketplace de leads est le canal le plus direct. Vous recevez des contacts ou des rendez-vous pré-qualifiés, avec un coût par lead connu à l'avance. L'avantage : vous vous concentrez sur le conseil et la vente, pas sur l'acquisition. L'enjeu : choisir un fournisseur qui livre des leads exclusifs et réellement qualifiés sur l'épargne retraite, idéalement via une marketplace de leads connectée à votre CRM.

Les campagnes digitales en propre (Meta, Google) permettent de maîtriser toute la chaîne. Mais la réalité terrain est plus nuancée : générer ses propres leads est un métier à part entière. Sans expertise en acquisition digitale, les résultats sont rarement au rendez-vous. Le coût par lead peut exploser si les campagnes sont mal calibrées.

Les partenariats prescripteurs restent un levier puissant sur cette verticale. Les experts-comptables, les CGP et les avocats fiscalistes orientent régulièrement leurs clients vers des solutions d'épargne retraite. Construire un réseau de prescripteurs prend du temps, mais génère des contacts entrants de haute qualité.

Le contenu SEO est un investissement long terme. Un article sur la fiscalité du Plan Épargne Retraite ou un guide des CRM pour courtiers attire des visiteurs qualifiés sur votre site. La conversion est plus lente, mais le coût par lead diminue dans le temps.

L'idéal est de combiner au moins deux de ces canaux, et de centraliser tous les leads dans un seul outil pour mesurer ce qui fonctionne.

Les outils du marché pour les courtiers PER

Le constat est clair : très peu d'outils sont pensés spécifiquement pour le courtier qui distribue de l'épargne retraite.

Gedeon est l'un des acteurs les plus visibles sur cette niche. La plateforme propose des Plans Épargne Retraite avec une approche pédagogique orientée grand public, distribués via des courtiers partenaires. Sa limite pour un courtier indépendant : c'est avant tout un produit (le PER Gedeon), pas un CRM multi-compagnies. Si vous distribuez des contrats retraite de plusieurs assureurs, Gedeon ne couvre pas ce besoin.

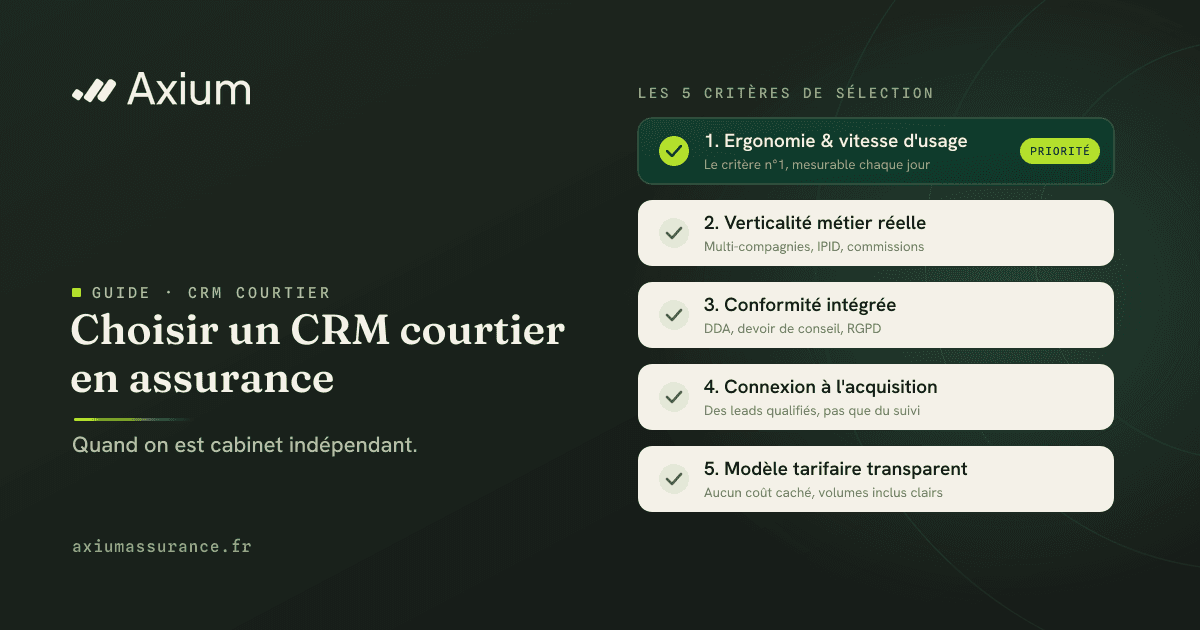

Les CRM généralistes courtier (Lya Protect, CourtiGo, Oggo Data) couvrent l'épargne retraite parmi d'autres produits, mais sans spécialisation. Le Plan Épargne Retraite y est traité comme un contrat parmi d'autres, sans parcours de qualification dédié, sans simulation fiscale intégrée, et sans acquisition de leads sur cette verticale. Pour cadrer votre choix au-delà du seul PER, nos 5 critères pour choisir un CRM courtier quand on est indépendant donnent une grille applicable dès votre prochaine démo.

Axium Assurance a fait le choix de commencer par le PER. Pas par facilité, mais par discipline : prouver le modèle sur une verticale précise avant de l'étendre. La marketplace de leads PER a été la première brique activée, avec des leads qualifiés livrés directement dans le CRM des courtiers bêta-testeurs. L'assurance vie et l'assurance vie luxembourgeoise sont en cours de déploiement, et la protection sociale (prévoyance et mutuelle) suivra. Transparence : le produit est en phase de lancement, mais l'architecture relie dès le départ acquisition, suivi commercial et conformité sur chaque verticale.

Ce qu'il faut retenir

Le Plan Épargne Retraite est le marché le plus dynamique de l'épargne en France. 141 milliards d'euros d'encours, 12,7 millions de titulaires, une croissance à deux chiffres chaque année. Pour un courtier, c'est une verticale où la demande dépasse largement l'offre de conseil structuré.

Les courtiers qui s'outillent maintenant, avec un logiciel qui couvre l'acquisition, le suivi du cycle long et la conformité spécifique à l'épargne retraite, prennent une longueur d'avance sur un marché où la plupart des acteurs improvisent encore.

Vous distribuez du PER et vous cherchez un outil qui relie acquisition de leads et gestion commerciale ? Demandez une démo personnalisée d'Axium : 30 minutes pour structurer votre activité retraite.