Choisir un CRM courtier en assurance quand on est indépendant

Vous avez ouvert votre CRM ce matin. Vous avez cliqué trois fois pour retrouver la fiche d'un client. Vous avez ressaisi deux infos qui existaient déjà dans un autre onglet.

Vous avez hésité à lancer une relance parce que l'interface vous ralentit plus qu'elle ne vous aide. Si ce scénario vous parle, le problème n'est pas vous; c'est votre CRM courtier en assurance.

La plupart des outils utilisés dans le courtage ont été pensés pour de gros cabinets, ou construits il y a dix ans. Résultat : un courtier indépendant passe souvent plus de temps à dompter son logiciel qu'à vendre. Choisir un CRM courtier en assurance adapté à la réalité d'un cabinet indépendant, c'est d'abord refuser cette logique; et appliquer une grille de critères concrets avant de signer.

Ce guide vous donne 5 critères de sélection et 3 pièges à éviter, construits à partir du vrai métier de courtier solo ou petite structure. L'objectif : que vous ressortiez de votre prochaine démo capable de dire oui ou non en 15 minutes.

Avant de choisir : diagnostiquer votre réalité de courtier indépendant

Tous les courtiers ne cherchent pas le même outil. Un solo qui gère 200 contrats auto-habitation n'a pas les mêmes besoins qu'un cabinet de 4 personnes spécialisé PER. Avant même d'ouvrir un comparatif, posez-vous trois questions.

Combien de contrats suivez-vous réellement au quotidien ? Sous 300 contrats, les besoins de reporting multi-utilisateurs sont marginaux. Au-delà, la gestion des alertes, renouvellements et commissions devient un sujet stratégique.

Sur quels produits distribuez-vous ? Un courtier emprunteur n'a pas les mêmes IPID, devoirs de conseil et cycles qu'un courtier PER ou prévoyance collective. La verticalité produit du CRM compte.

Combien de temps passez-vous sur des tâches administratives chaque semaine ? C'est la vraie jauge. Si la réponse dépasse 10 heures, ce n'est plus un sujet de confort; c'est un sujet de chiffre d'affaires.

Le secteur français compte environ 26 953 courtiers en assurance inscrits à l'ORIAS, et près de 90 % d'entre eux sont des TPE de moins de 11 salariés. Autrement dit, votre CRM doit être pensé pour cette réalité; pas pour un département commercial de 30 personnes.

Les 5 critères qui séparent un bon CRM courtier d'un mauvais

Un bon CRM ne se juge pas sur la brochure. Il se juge sur l'usage quotidien, répété, réel. Voici les 5 critères qui font la différence entre un outil qui fait gagner du temps et un outil qui en fait perdre.

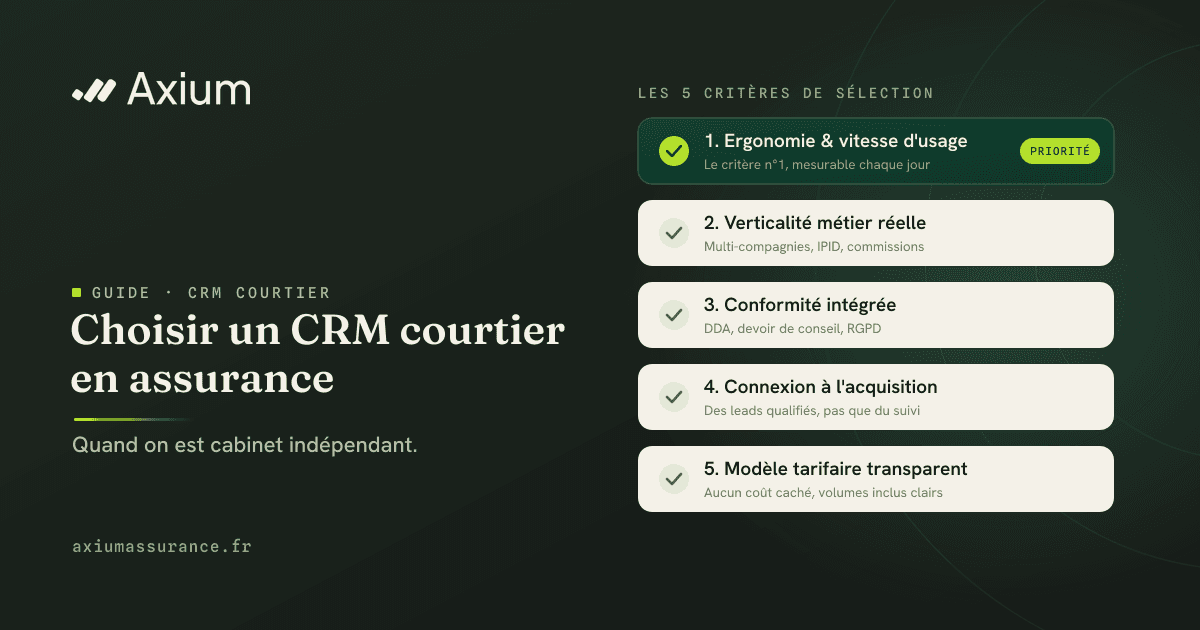

1. Ergonomie et vitesse d'usage

C'est le critère numéro 1, et celui qu'on sous-estime le plus. Une interface lente, un menu à 4 niveaux, une fiche client qui met 3 secondes à charger; multiplié par 80 actions par jour, ça représente plusieurs heures perdues chaque semaine.

Concrètement, posez-vous ces questions en démo : combien de clics pour créer un prospect ? Combien pour retrouver un contrat ? L'outil fonctionne-t-il aussi bien sur mobile que sur ordinateur ? Le moteur de recherche est-il instantané ou décalé ? Si vous hésitez sur l'un de ces points, c'est déjà un signal.

Un CRM qui vous ralentit chaque jour ne sera jamais rattrapé par ses fonctionnalités avancées. L'ergonomie n'est pas un critère "confort"; c'est un critère de productivité mesurable.

2. Verticalité métier réelle

Un CRM qui vous permet de taguer un client avec le mot "assurance" n'est pas un CRM courtier. La verticalité réelle se voit à des détails précis : gestion multi-compagnies, suivi des échéances et renouvellements, production et archivage des IPID, traçabilité du devoir de conseil, pointage des bordereaux, calcul des commissions mandataires.

Si ces éléments ne sont pas natifs, vous allez les reconstruire dans Excel, dans Notion, dans Outlook. Vous venez alors d'acheter un CRM généraliste en le payant au prix d'un outil métier.

3. Conformité intégrée

La DDA impose 15 heures de formation continue par an et un devoir de conseil renforcé en 2026. L'ACPR multiplie les contrôles, et les documents réclamés en priorité incluent les fiches de recueil des besoins, la traçabilité des échanges clients et les preuves de formation. Un bon CRM courtier intègre cette logique dans le parcours commercial, au lieu de la reléguer dans un classeur à part.

Vérifiez : la fiche client génère-t-elle automatiquement un devoir de conseil horodaté ? Les consentements RGPD sont-ils stockés et traçables ? L'archivage respecte-t-il les durées réglementaires ? Si la réponse est non, vous aurez une dette de conformité à gérer ailleurs.

4. Connexion à l'acquisition

Un CRM seul ne remplit pas votre pipeline. Il organise ce qui arrive; il ne génère rien. Or la première douleur d'un courtier indépendant, ce n'est pas comment je suis mes clients. C'est comment j'en trouve de nouveaux sans y passer toutes mes journées au téléphone.

Un CRM qui se connecte nativement à une source de leads qualifiés ou à une marketplace intégrée change la donne. Vous sortez de la logique "outil de gestion pur" pour entrer dans une logique "système de croissance". C'est une différence structurelle, pas un gadget marketing.

5. Modèle tarifaire transparent

Regardez le prix de base, puis cherchez les coûts cachés : licence par utilisateur supplémentaire, modules optionnels facturés à part, frais de paramétrage, migration de portefeuille, intégrations tierces, support premium. Beaucoup d'éditeurs affichent un tarif d'appel bas qui double une fois passés 5 collaborateurs.

Exigez une grille claire, sans engagement long, avec les volumes inclus explicites. Si l'éditeur ne peut pas vous donner un prix total sans passer par un commercial, c'est un signal à prendre au sérieux. À titre de référence, vous pouvez consulter la grille tarifaire claire par forfait courtier d'Axium, qui sépare explicitement CRM individuel, cabinet et entreprise.

Qu'est-ce qu'un CRM dédié aux courtiers en assurance ?

Un CRM dédié aux courtiers en assurance est un logiciel conçu spécifiquement pour le cycle métier d'un intermédiaire d'assurance inscrit à l'ORIAS. Il centralise clients, prospects, contrats, sinistres et documents obligatoires dans un même environnement, tout en respectant les spécificités réglementaires de la distribution d'assurance (DDA, devoir de conseil, traçabilité).

À la différence d'un CRM commercial généraliste, il intègre nativement la logique multi-compagnies, la production des documents obligatoires, la gestion des commissions et les workflows de conformité. Le courtier ne passe plus son temps à adapter un outil pensé pour des commerciaux classiques. L'outil parle déjà son métier.

Selon les données publiées par l'ORIAS sur la campagne 2026, plus de 72 680 entreprises étaient immatriculées fin 2025, avec un taux de renouvellement dépassant 96 %. Un marché structuré, réglementé, qui justifie un outil conçu pour ses particularités — pas un CRM adapté au forceps depuis un template SaaS généraliste.

CRM généraliste ou CRM courtier métier : que choisir quand on est indépendant ?

Un CRM généraliste est excellent sur le pipeline commercial brut : opportunités, scoring, automation. En revanche, dès qu'on rentre dans le métier: multi-compagnies, IPID, conformité DDA, commissions; il faut le compléter par d'autres outils, payer des intégrations, ou bricoler.

Un CRM courtier métier couvre ces spécificités nativement. Mais la qualité varie énormément d'un éditeur à l'autre. Certains sont des logiciels historiques très complets, mais datés sur l'ergonomie. D'autres sont modernes mais légers sur les fonctionnalités avancées.

Quand on est courtier indépendant, le vrai sujet n'est pas le CRM. C'est le système commercial complet. C'est la conviction sur laquelle nous avons construit Axium : relier dans une même logique l'acquisition de leads, le suivi commercial et la conformité, plutôt que d'empiler trois outils qui communiquent mal. Vous pouvez en voir le détail sur la plateforme CRM et marketplace pour courtiers en assurance que nous développons.

La bonne question n'est donc pas "généraliste ou métier ?", mais "quel outil, à la fin du mois, m'a fait gagner du temps et du chiffre d'affaires ?". Le reste est secondaire.

Les 3 pièges à éviter dans le choix de votre CRM courtier

Piège 1: Choisir sur la démo

Une démo est scriptée. Le commercial connaît son parcours par cœur, il évite les écrans lents, il passe sur les bugs. Vous ressortez ébloui, vous signez, et trois mois plus tard vous découvrez que le quotidien est très différent.

Exigez un essai gratuit d'au moins 15 jours, avec vos propres données (5 à 10 dossiers clients réels). C'est le seul moyen de juger l'outil sur ce qui compte vraiment : la vitesse en usage répété.

Piège 2: Sous-estimer le coût de sortie

Changer de CRM est douloureux : migration du portefeuille, reprise des contrats, formation, perte temporaire de productivité. Avant de signer, vérifiez deux choses. Un, les exports : pouvez-vous récupérer vos données dans un format exploitable (CSV, JSON, pas un PDF inerte) ? Deux, l'interopérabilité : le CRM parle-t-il aux outils que vous utilisez déjà (téléphonie, comptabilité, signature électronique) ?

Un CRM qui vous enferme dans son écosystème est un CRM qu'on change difficilement, même quand il ne vous convient plus.

Piège 3: Négliger la conformité 2026

Le devoir de conseil renforcé et l'obligation de formation continue DDA sont désormais des points de contrôle récurrents de l'ACPR. Selon les éléments publiés par Planete CSCA sur la campagne ORIAS 2026, le taux de renouvellement dépasse 96 %, signe d'un secteur où la conformité devient structurante.

Si votre CRM ne couvre pas la production du devoir de conseil, la traçabilité des échanges et l'archivage des documents obligatoires, vous allez devoir le faire ailleurs. C'est du temps, du risque, et un coût caché supplémentaire.

Comment tester un CRM courtier en assurance avant de signer ?

Une démo personnalisée de 30 minutes ne suffit pas pour s'engager sur un outil que vous utiliserez plusieurs heures par jour. Poussez plus loin la phase de test.

Demandez un accès en conditions réelles sur 15 jours minimum, avec la possibilité d'importer 5 à 10 dossiers clients existants. C'est le seul moyen de vérifier si l'outil tient la charge sur vos vrais cas d'usage.

Posez ces 5 questions en démo : comment se passe la reprise de portefeuille ? Quels formats d'export sont disponibles ? Comment sont gérés le pointage des bordereaux et le calcul des commissions ? La conformité DDA est-elle intégrée ou dépend-elle d'un module externe ? Quelle est la roadmap produit des 12 prochains mois ?

Vérifiez la proximité de l'éditeur : équipe basée en France, support réactif dans votre langue, connaissance réelle du métier. Un support courtois mais qui ne comprend pas ce qu'est une commission mandataire, c'est un support qui vous fera perdre du temps.

Si vous voulez voir concrètement comment un CRM pensé pour les courtiers indépendants fonctionne en usage réel, vous pouvez réserver une démo de 30 min avec notre équipe.

Passer à l'action

Retenez trois choses. La priorité, c'est l'usage quotidien réel, pas les features de la brochure; testez en conditions réelles, pas en démo scriptée. La conformité et l'acquisition font partie du choix : un CRM qui ignore l'un des deux vous oblige à bricoler à côté. Et le vrai critère de réussite, c'est le chiffre d'affaires à la fin du trimestre, pas le nombre de cases cochées dans un comparatif.

Pour voir concrètement à quoi ressemble un CRM pensé pour les courtiers en assurance indépendants: CRM, marketplace de leads et conformité intégrée dans le même environnement; réservez une démo de 30 minutes avec un membre de l'équipe Axium.